Aplicación Gestión del Valor Ganado

La Gestión del Valor Ganado (EVM ®) es una de las técnicas más difundidas para el seguimiento y control de proyectos que debemos conocer y tener la posibilidad de aplicar. También es una de las áreas temáticas más importantes del examen de certificación PMP®.

En cualquier proyecto de la clase que sea, las tres variables de alcance, tiempo y costo están siendo constantemente cuestionadas e influenciadas por factores tanto internos como externos al proyecto. Surgen frecuentes cambios en los requisitos y por lo tanto en el alcance, en la calidad, en el plan de ejecución y en los costos que integran el presupuesto.

Con EVM ®, a fecha de estado durante el seguimiento de un proyecto podremos responder a tres preguntas clave:

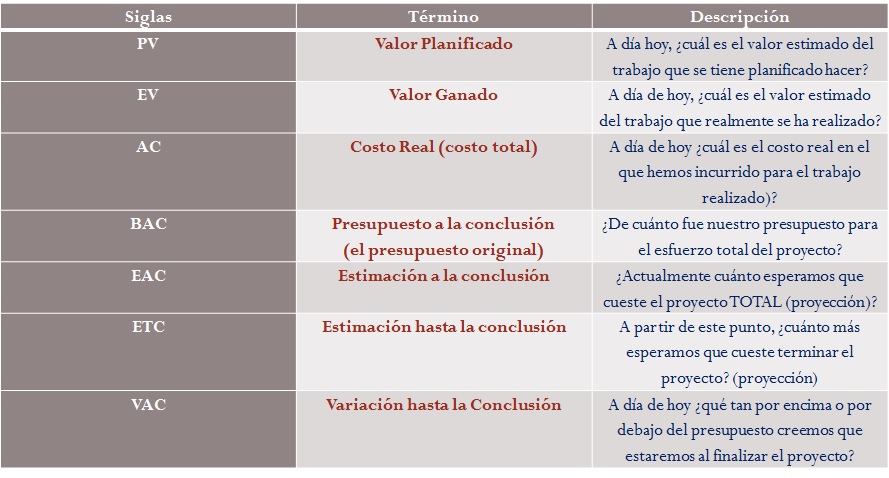

El objetivo con la Gestión del Valor Ganado, es evaluar y cuantificar en el nivel de gestión deseable (cuenta de control) los siguientes valores e indicadores clave de desempeño que permiten conocer tanto el estado actual del proyecto, como también pronosticar el posible estado final de nuestro proyecto:

Vamos a describir un ejemplo sencillo:

Nos encargan el siguiente proyecto: vallar una finca de forma cuadrada, con 4.000m de perímetro, es decir, 1.000m cada lado:

La planificación que realizamos como directores de este proyecto es la siguiente: completaremos el vallado en 4 días con un presupuesto de 4.000€, según lo siguiente:

Día 1 Día 2 Día 3 Día 4

1.000m/1.000€ 1.000m/1.000€ 1.000m/1.000€ 1.000m/1.000€

1.000m/1.000€ 750m/1.200€ 750m/1.000€

100% 75% 75%

El día 1 marcha según lo planificado, es decir, vallamos 1.000m y nos hemos gastado 1.000€; el día 2 marcha encontramos unas piedras que no habíamos previsto y solo avanzamos el 75% de lo planeado y, además, a un coste de 1.200€, ya que hemos tenido que traer maquinaria para quitar las piedras, y el día 3 volvemos a encontrar piedras, por lo que de nuevo sólo avanzamos el 75% según lo planeado a un coste de 1.000€, ya que la maquinaria ya estaba allí del día anterior. Por lo tanto, al final del tercer día, el avance es el marcado en rojo en la tabla de arriba.

El cliente nos pregunta que, ante estos sucesos imprevistos, ¿cuánto será la estimación del presupuesto a la finalización de las obras el 4º día?

Tenemos los siguientes datos al final del día 3:

- Valor Planificado/Planned Value = 3.000€ (1000+1000+1000)

- Coste Real/Actual Cost = 3.200€ (1.000+1.200+1.000)

- Valor Ganado/Earned Value = 2.500€ (1.000+750+750)

Y según esos datos, las variaciones son las siguientes:

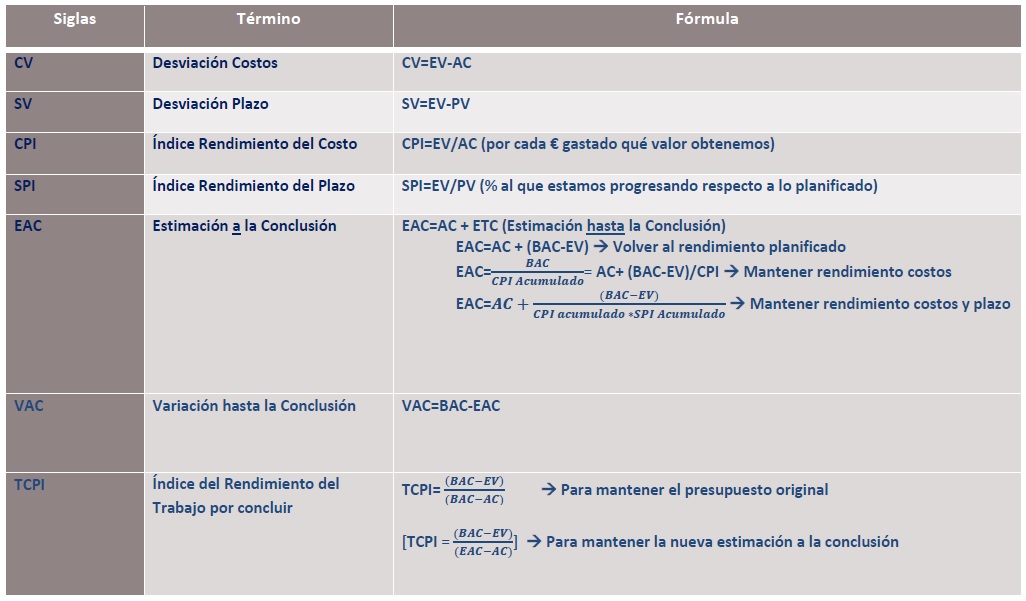

- SV (Variación del cronograma/Schedule Variance) = EV-PV = 2.500-3.000 = -500€

- CV (Variación del coste/Cost Variance) = EV-AC = 2.500-3.200 = -700€

Además, podemos conocer los índices del rendimiento tanto del cronograma como del coste:

- SPI (Índice del Rendimiento del Cronograma/Schedule Performance Index)

- SPI = EV/PV = 2.500/3.000 = 0,83. Estamos progresando al 83% del ritmo originalmente planificado.

- CPI (Índice del Rendimiento del Coste/Cost Performance Index)

- CPI = EV/AC = 2.500/3.200 = 0,78. Estamos obteniendo un valor de 0,78€ por cada 1€ que estamos gastando en el proyecto.

Con los datos anteriores, el cliente nos pregunta cuánto será el presupuesto final, para lo cual calculamos varios EAC basado en las hipótesis sobre el desempeño hasta la fecha (Estimación a la conclusión/Estimation at completion):

Que el 4º día no encontremos más piedras, es decir, que no existirá variabilidad ni del coste ni del plazo y volvamos al ritmo originalmente planificado:

EAC = AC+(BAC-EV) ; EAC = 3.200+(4.000-2.500); EAC = 4.700€

BAC = presupuesto a la finalización/budget at completion

Que el 4º día nos vamos a encontrar con los mismos problemas, es decir, que la variabilidad del coste y del plazo será la misma que hasta la fecha actual:

EAC = AC+[(BAC-EV)/(CPI*SPI)] ; EAC = 3.200+[(4.000-2.500)/(0,83*0,78)] = 4.738,46€